全球汽车零部件行业现状、竞争格局及中国市场发展分析

全球汽车零部件行业呈现出快速增长与深刻变革的双重特征。随着电动汽车、智能网联汽车技术的普及,以及全球汽车产业向绿色化、数字化转型,零部件行业正面临新的机遇与挑战。本文将从全球行业现状、竞争格局以及中国市场的独特发展势头三个方面展开分析。

一、全球汽车零部件行业现状

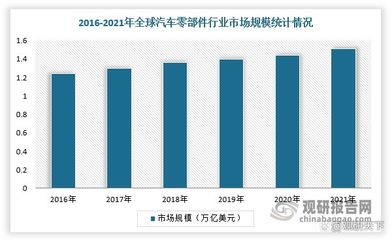

全球汽车零部件行业市场规模持续扩大,2023年全球市场规模预计超过1.5万亿美元。行业驱动因素包括:新能源汽车的快速发展、自动驾驶技术的应用、轻量化材料的需求增长,以及各国政府对环保法规的加强。例如,电动汽车电池、电机、电控系统("三电"系统)成为增长最快的细分领域,年复合增长率超过20%。供应链全球化与区域化并存,欧美日传统巨头与新兴市场企业竞争加剧。行业也面临芯片短缺、原材料价格波动、地缘政治风险等挑战。

二、全球竞争格局分析

全球汽车零部件行业竞争激烈,呈现寡头垄断与细分市场专业化并存的特点。主要参与者包括:

- 传统巨头:如博世(德国)、电装(日本)、大陆集团(德国)等,凭借技术积累和全球布局占据高端市场。

- 新兴企业:特别是在电动汽车和智能驾驶领域,如宁德时代(中国电池)、Mobileye(以色列自动驾驶)等快速崛起。

竞争焦点集中在技术创新、成本控制和供应链效率上。行业整合趋势明显,通过并购重组,企业寻求扩大规模与市场份额。例如,2022年全球零部件领域并购交易额超300亿美元,主要集中在电动化与数字化领域。

三、中国汽车零部件市场发展势头强劲

中国作为全球最大的汽车生产国和消费国,其零部件市场发展势头良好,主要体现在:

- 市场规模持续增长:2023年中国汽车零部件行业收入预计突破4.5万亿元人民币,年增长率约8%。受益于国内新能源汽车产销两旺,以及政策支持(如“双碳”目标),零部件需求旺盛。

- 技术创新驱动:中国企业加大研发投入,在电池、电机、车载智能系统等领域取得突破。例如,比亚迪的刀片电池、华为的智能座舱解决方案已具备国际竞争力。

- 产业链优势明显:中国拥有完整的汽车产业链,从原材料到零部件制造、组装,形成集群效应。长三角、珠三角等地区成为全球零部件供应枢纽。

- 出口潜力巨大:随着产品质量提升,中国零部件出口额逐年增长,2022年出口额超700亿美元,主要面向欧美和东南亚市场。

中国市场也面临挑战,如核心技术对外依存度较高、国际品牌竞争压力以及环保合规成本上升。中国零部件企业需加强自主创新、优化供应链韧性,并抓住电动化、智能化转型机遇。

全球汽车零部件行业正处变革期,中国以其市场规模、产业链基础和政策环境,展现出强劲的发展势头。企业应聚焦技术创新与全球化战略,以应对日益复杂的竞争格局。

如若转载,请注明出处:http://www.clwlhl.com/product/42.html

更新时间:2026-04-13 16:03:52